年金額計算式を知っておこう!

「ねんきんネット」でいつでも、パソコンでもスマホでも、将来受け取る年金額を簡単に知ることができることをお伝えしました。

しかし、そもそも年金額はどのように計算されるのか?

厚生年金額は収入によって、受給額が変わるらしいが、どのように反映されるのか?

そこで、年金額の計算式についてお話しましょう。

話を簡単にするために、男性であれば、昭和36年(1961年)4月2日以降生まれの人

女性であれば、昭和41年(1966年)4月2日以降生まれの人限定でお話します。

65歳から年金が支給される年代の人たちです。

年金は大きく2つ、「老齢基礎年金」と「老齢厚生年金」から構成されます。

計算式は、「老齢基礎年金」と「老齢厚生年金」で大きく異なります。

昭和36年4月1日以前生まれの男性)、昭和41年4月1日以前生まれの女性は、65歳前から支給される特別支給の老齢年金が支給されます。

支給開始年齢は、生年月日により異なります。

例えば、昭和32年4月2日~昭和34年4月1日の間に生まれた男性は、63歳から特別支給の老齢厚生年金が支給されます。

老齢基礎年金の受給資格

老齢基礎年金は、保険料納付済期間と保険料免除期間の合計が10年以上である場合、65歳になったときに受給できます。

※平成29年7月31日までは、保険料納付済期間などを合算した資格期間が原則として25年以上必要でした。

※保険料納付済期間とは、国民年金の保険料納付済期間や厚生年金保険、共済組合等の加入期間を含む期間です。

※保険料免除期間とは、国民年金の保険料を免除された期間のことです。

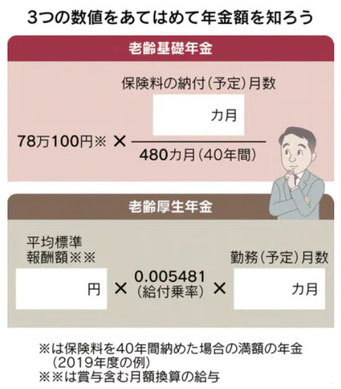

老齢基礎年金額の計算式

老齢基礎年金支給額は現役時代の収入額に影響されません。

原則として、20歳から60歳迄の40年間(480ヶ月)に保険料を納付した月数に応じて、支給額が減額される仕組みになっています。

40年間(480ヶ月)もれなく納付した方は、780,900円の年金支給額となります。

例えば、30年間(360ヶ月)しか納付していない方は、780,900円の3/4、すなわち585,675円の支給額となります。

上記の「全額免除月数」「4分の1納付月数」とは、失業などで、保険料の納付が困難な時に申請すれば、本人の経済状況など応じて、保険料が全額免除されたり、一部免除されたりします。

注目頂きたいのは、「全額免除」でも4/8(1/2)ヶ月として、計算してくれます。

「4分の1納付月」は、5/8ヶ月として計算してくれます。

保険料の免除申請をしないで、保険料を収めなかった場合は、未納期間として計算対象外となってしまいます。

ですから、保険料の免除申請は必ず行うようにして下さい。

老齢厚生年金の受給資格

老齢基礎年金の受給資格があれば、厚生年金の被保険者期間が1ヶ月以上あれば、受給できます。

老齢厚生年金の計算式

年金額 = 報酬比例年金額 + 加給年金額

老齢厚生年金額は、「報酬比例年金額」とあるように、現役時代の収入額に影響されて、年金支給額が異なります。

報酬比例年金額の計算式

※平均標準報酬月額とは

平成15年3月までの被保険者期間の各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で除して得た額です。

※平均標準報酬額とは

平成15年4月以後の被保険者期間の各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額です。

平成15年4月以降からは、賞与支給時にも厚生年金保険料が徴収される制度に変更されています。

※生年月日に応じた率について 昭和21年4月2日以降生まれの人は全て

平均標準報酬月額に掛ける比率は、「7.125/10000」です。

平均標準報酬額に掛ける比率は、「5.481/1000」です。

加給年金額とは

厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点で、その方に生計を維持されている下記の配偶者または子がいるときに加算されます。

配偶者加給年金額の特別加算額

配偶者加給年金額を受給できる方(本人)の生年月日に応じて、下記の額が加算されて支給されます。

昭和18年4月1日以降生まれの方は、165,800円加算されて、配偶者加給年金額は、390,500円となります。

まとめ

昭和36年4月2日以降生まれの男性の方は、65歳から老齢基礎年金と老齢厚生年金を受給できます。

老齢基礎年金額は保険料納付済期間が480ヶ月の方は、満額の780,900円。

480ヶ月未満の方は、月数に応じて満額から減額された額が支給されます。

老齢厚生年金額は、「報酬比例年金額 ( + 加給年金額 )」となります。

報酬比例年金額=

平均報酬月額 ×(7.125/1000) × 平成15年3月迄の被保険者期間の月数

+

平均報酬額 × (5.481/1000) × 平成15年4月以後の被保険者期間の月数

配偶者加給年金が受給できる方は、配偶者が65歳になるまでは、報酬比例年金額に390,500円が加算されて支給されます。

定年前後の方へ

定年前後の方から、毎月保険料が給与の10%弱(実際は9.15%)程天引きされるけど、1年働けば、どれほど年金額が増えるんだ?とよく聞かれます。

収めた保険料分、将来年金額が増えるものと勘違いされている方が多いです。

実際は違います。計算を簡単にするために

例えば、平成15年(2003年)4月以降、厚生年金に加入されて35年間勤務して、平均報酬額が41万円だとしたら、年金額は

41万円 × (5.481÷1000) × 420ヶ月 となります。

41万円 × 0.005481 × 420ヶ月 = 943,828円

1年(12ヶ月)多く働けば

41万円 × 0.005481 × 432ヶ月 = 970,794円

970,794円 - 943,828円 = 26,966円

の年金額が増えることになります。

毎月3万7,515円(41万円×9.15%)、年額(45万180円強)の天引きに対して、

年金額が2万6966円しか増えないのは、納得いかなかもしれませんね。

但し、老齢厚生年金は終身年金です。

65歳から年金受給したとして、85歳まで20年間で26,966円×20=539,320円

90歳まで25年間で674,150円が増えた年金額となります。

しかも、厚生年金加入者の場合は、国民年金(基礎年金)の保険料も納めた扱いとなり、満額で約780,000円の基礎年金も同時に受給できます。もちろん終身年金です。

また、配偶者が専業主婦の場合は、配偶者の保険料も納めた扱いとなりますので、

そのような点を考慮すれば、非常にお得な年金保険と言えます。