地震保険は加入すべきか?

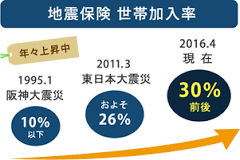

損害保険協会によると上昇中とはいえ、地震保険の全世帯に対する加入率は30%弱だそうですです。

また、分譲マンションにおける火災保険に対する地震保険の付帯率は、

- 各区分所有者が加入する専有部分で70%、

- 管理組合が加入する共用部分で40%弱だそうです。

加入率が伸びない最大の原因は保険料が高いこと。

そして、保険金額が火災保険の保険金額の最大で50%までと上限があり、地震被害があっても、保険金だけでは、建物を建替えたり、住み替えたりするには不十分であり、無駄であるとの考えがあるからではないでしょうか?

新耐震基準で建てられたマンションでも、倒壊せずともそれなりの被害が出る可能性はあります。

柱や梁、外壁、戸境壁、床スラブ、玄関扉、エントランス、エレベーターなどの共用スペースの復旧には、数千万円から数億円が必要となります。

保険未加入の場合、修繕積立金だけでは大きく不足し、区分所有者に追加の修繕費用の負担を求めなければならないことになってしまいます。

マンションの地震災害で怖いのは、建物自体にそれほど被害はなくても専有部分の室内で家具転倒やガラスの飛散、停電、断水などにより住めなくなる状態が長く続くことです。

また、地震災害復旧時の通電火災は、地震に起因するものなので、火災保険は支払い対象外となります。

地震保険に加入していなければ、再び住めるようになるまで、貯蓄でまかなうか、公的援助を待つよりほかありません。

地震保険の目的は生活再建

地震はいつ起こるか予測できません。

但し、そう遠くない未来に起きる可能性はかなり高いのです。また、東北地方太平洋沖地震(東日本大震災)のように予測を大きく上回る大地震が発生したりもします。

ですから、耐震基準を満たしていたとしても、想定外の被害を被る可能性もあります。

確かに、地震保険に加入していても、地震災害による損害額全額がカバーされるわけではありませんが、地震災害による損害の支出を補い、生活の再建を助けるための保険です。

地震災害時の支出を貯蓄で十分賄える家計や管理組合でない限り、加入すべきです。