管理組合会計の目的

管理組合会計の目的は、マンションの管理・保全を最小限の費用で、最大限の効果を得るための会計指標を明瞭に表示することにあります。

マンション管理組合は、非営利団体です。

マンション管理組合(法人格を取得していない管理組合を含む)は、非営利法人会計のなかでの公益法人に準拠した会計処理が要請されることになります。

管理組合会計の会計処理については、法律上の特別の定めはありませんが、前述のとおり公益法人に準じた会計処理が要請されます。

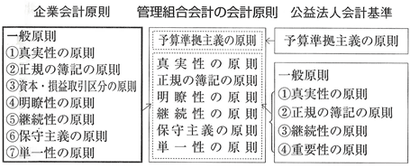

ただし、公益法人会計も、広く一般に普及している企業会計をベースとしているので、管理組合会計の会計原則は、企業会計の一般原則をベースとしたうえで、公益法人会計の原則を取り入れることになります。

公益法人会計・一般原則

①真実性の原則

財務諸表は、資産、負債及び賞味財産の状況並びに正味財産増減の状況に関する真実な内容を明瞭に表示するものでなければならない。

②正規の簿記の原則

財務諸表は、正規の簿記の原則に従って正しく記帳された会計帳簿に基づいて作成しなければならない。

③継続性の原則

会計処理の原則及び手続並びに財務諸表の表示方法は、毎事業年度これを継続して適用して、みだりに変更してはならない。

④重要性の原則

重要性の乏しいものについては、会計処理の原則及び手続並びに財務諸表の表示方法の適用に際して、本来の厳密な方法によらず、他の簡便な方法によることができる。

予算準拠主義とは

マンション管理組合の収入及び支出は、事業計画に基づく収支予算に基づいて行わなければなりません。

営利企業における予算は努力目標にすぎませんが、マンション管理組合の予算は執行権限となります。

予算なくして管理組合の活動はなく、理事長の事業活動の執行は予算書の範囲内での権限であり、営利法人の取締役の権限とは大きく異なります。

管理組合会計においては、目的のためにも、組合活動実施のためにも、「予算準拠主義」が重要です。

予算がなければ、なにもできません。

会計処理の原則

管理組合会計は、企業会計に公益法人会計の思想を取り入れたものですが、日常の会計処理については複式簿記原則、つまり、健全な会計慣行(企業会計原則)に基づき処理されています。

①発生主義の原則

事業年度内に発生したすべての収入・費用・資産・負債を計上します。

※発生主義の原則:「すべての費用及び収益はその支出及び収入に基づいて計上し、その発生した期間に正しく割り当てられるように処理しなければならない」とする原則。

②会計区分

収支決算案は会計区分ごとに作成します。

会計区分は、通常、管理規約に特別の定めがない限り、「一般会計」と「特別会計(修繕積立金会計)」に区分されています。