2020年年金改正のポイント

厚生年金は加入期間の長さと加入期間中の給与額の大小で受給額が決定されます。すなわち加入期間が多ければ多いほど受給額は多くなります。

でも「在職老齢年金」という制度があって、働きながら年金を受給すると年金額が減額されるのでは?と心配される方がいらっしゃるかもしれません。

在職老齢年金の見直し

在職老齢年金とは、60歳以降に会社で働き収入を得ながら、老齢厚生年金を受け取る制度です。もちろんこの間も厚生年金制度に加入しますので、保険料も支払ます。

但し、年金月額と報酬月額の合計額が一定額を超えると、年金額の一部が減額されたり、年金の全額が支給停止となります。

65歳未満の人の場合は、この合計額が28万円を超えると、超えた額の半分が年金月額が減額されて支給されます。65歳以上の人の場合は、合計額が47万円を超えると、同様に減額されたり、支給停止となります。

今回、65歳以下の人の場合の「28万円」を「47万円」に変更するというものです。

老齢年金を繰上受給しても47万円以下なら減額されることはありません。ですから、老齢年金を繰上受給しながらフルタイムで働くという選択もありとなります。

65歳以上の人の場合は変更ありません。

この改正点は、2022年度から適用されます。

短時間労働者の適用拡大

週20時間以上30時間未満の短時間労働者の厚生年金制度への加入要件を緩和して、加入者を広げようとするものです。

現在、週20時間以上30時間未満の短時間労働者は従業員500人以上の企業のみ加入対象となっています。

これを、2022年10月からは、従業員100人以上の企業も加入対象となります。

さらに、2024年10月からは、従業員50人以上の企業も加入対象となります。

パートであっても厚生年金制度に加入することで、老齢年金の受給額を増やすことができます。

なお、週30時間以上の労働者は原則従業員数に関係なく、厚生年金制度に加入することになっています。

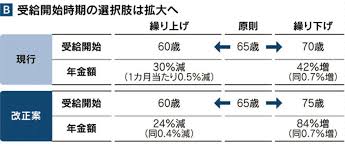

繰り下げ受給可能年齢の引き上げ

老齢厚生年金は原則65歳誕生月受給開始ですが、支給開始年齢を月単位で70歳誕生月まで繰り下げることができます。

これを75歳誕生月まで繰り下げ可能にしようとするものです。

受給開始を1ヶ月繰り下げると年金額は0.7%増額されます。

70歳誕生月まで繰り下げると、42%(0.7%×60ヶ月)

75歳誕生月まで繰り下げると84%(0.7%×120ヶ月)年金額が増えます。

70歳や75歳迄一定の収入などがあり、年金受給の必要がなければ、この選択も多いにあるところです。年金受給額を増やすことができます。

その他

◎繰上げ受給の減額率変更(0.5%→0.4%)

老齢厚生年金は、60歳誕生月から繰り上げて受給することもできます。この場合は1ヶ月繰り上げると0.5%減額されていました。

これを今回は0.4%減額と減額率が圧縮されるそうです。

繰上受給の選択がしやすくなります。

◎確定拠出年金の加入年齢の引き上げ

私的年金である確定拠出年金の加入可能年齢が引き上げられます。

・企業型確定拠出年金:65歳→70歳に

・個人型確定拠出年金:60歳→65歳に

コメントをお書きください