管理計画認定制度とは?

2020年6月にマンション管理適正化法が国会で改正成立したことを受けて、国土交通省が7月末に設置した「マンション管理の新制度の施行に関する検討会」で管理計画認定制度の大枠と認定基準の素案が示されました。

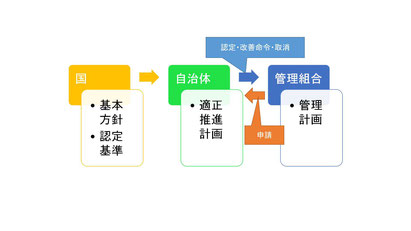

マンションの老朽化等に対して都道府県等自治体が適正化推進基本計画を策定し指導・助言を行います。そしてマンション管理組合が作成した管理計画を認定する制度です。認定されたマンションは市場価値に反映されることを目指した仕組みです。

2021年3月迄検討は進められ、2022年4月スタートの予定です。

制度の大枠

管理組合はその運営状況や修繕の方法、資金計画など管理に関する今後の計画を示した書類と管理規約や長期修繕計画、総会・理事会の議事録など基礎資料を自治体に提出します。自治体は書類をもとに審査をして基準を満たすマンションを認定します。

認定期間は5年で5年毎に更新されます。期間中は自治体による状況確認も行われます。

認定を取得したマンションは適正に管理されたマンションとして市場で評価される仕組みが検討されています。

申請には総会の普通決議で承認を得てもらう予定です。

認定基準

認定基準は下記3つのポイントについて設定していくこととされています。

①修繕その他管理の方法について

・長期修繕計画が総会で承認されていること

・5年以内に作成または見直しされていること

・計画期間は25年以上で期間内に2回以上の大規模修繕工事が予定されていること

・工事の予定時期や予算が長期修繕計画に記載されていること

②修繕その他管理に係る資金計画について

・長期修繕計画に基づいた修繕積立金額の設定があること

・一時金の徴収が予定されている場合はその時期や金額が予め決議されていること

・管理費と修繕積立金が区分経理されていること

・修繕積立金額の妥当性の基準設定も今後検討していくとのこと

③管理組合の運営状況について

・総会は年1回以上開催されていること

・区分所有者・居住者名簿の整備が年1回以上更新されていること

・管理規約で修繕履歴情報の管理などについて規定していること

インセンティブ

認定制度の活用を管理組合に促し市場価値に反映するために、優遇策の検討も今後行われる見通しです。

①共用部分リフォーム融資への優遇措置

・管理状況が一定の基準を満たしていて、情報開示に取り組むマンションに金利や保証料の優遇など

②中古物件購入時の所得税・固定資産税などの減税制度の創設

・所得税の控除や不動産取得税・固定資産税・贈与税の減税など

③管理費・修繕積立金の負担軽減措置

・勤労世帯の所得税額控除や年金生活世帯の固定資産税の減額など